回首2021年的武汉,三道红线、土地集中供应、房住不炒……

全方位、全行业的调控接踵而至,仿佛一转眼,武汉楼市由暖转冷。

这一年,虽然不太平,但武汉新房的成交量依然创下历史新高。土地成交上,国企、央企“托底”,民企由第一轮的“冲锋陷阵”到二、三轮的观战。

武汉楼市的江湖,瞬息之间,一时间风云莫测。

那么2022年的武汉房地产市场又会有怎样的进展?

开局维稳,楼市利好凸显

2021年,算得上武汉楼市艰难的一年。正如那句话,”冬天到了,春天还会远吗?”从武汉基本面来看,2022年开局迎来一系列政策利好。

先是中期借贷便利(MLF)和中标利率下调,而后贷款利率LPR值双降,其中1年期LPR下降10个基点,5年期以上LPR下降5个基点。

降息主要的作用便是稳预期,给楼市带来了积极信号,鼓舞购房者们入市信心,代表了未来一段时间的信贷市场的发展。

1月18日,国新办举行新闻发布会上,央行副行长刘国强表示:“当前重点的目标是‘稳’,政策的要求是发力,其中包括充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。”

这是央行实行宽松货币政策的体现,吸引市民贷款,消费或是扩大生产。从楼市方面来看,有利于更好的满足购房需求,提振地产信心。

利好,不止如此。1月20日,全国住房和城乡建设工作会议上,住建部更是提出了“坚决处置个别头部房企项目逾期交付风险”的决议。并重点强调了要在“增信心、防风险、稳增长、促改革、强队伍”上下功夫。

来源于住建部官网

从政策面上,2022年开局维稳,稳楼市、稳预期,防止房企大面积违约、烂尾或将成为2022年楼市调控主方向。

经济层面上,2021年,武汉GDP增幅约12%左右,高于全国平均水平;预计2022年增幅达7.5%。此外,武汉经济占全省首位度同比下降1%,对周边虹吸效应仍十分明显。

于城市综合实力,论竞争力,谈发展潜力,武汉均居于前列,角逐北上广深之后的全国第五城还是有资格的,且有机会的。从长远看,武汉楼市的基本面值得被看好。

供大于求,楼市开启内卷

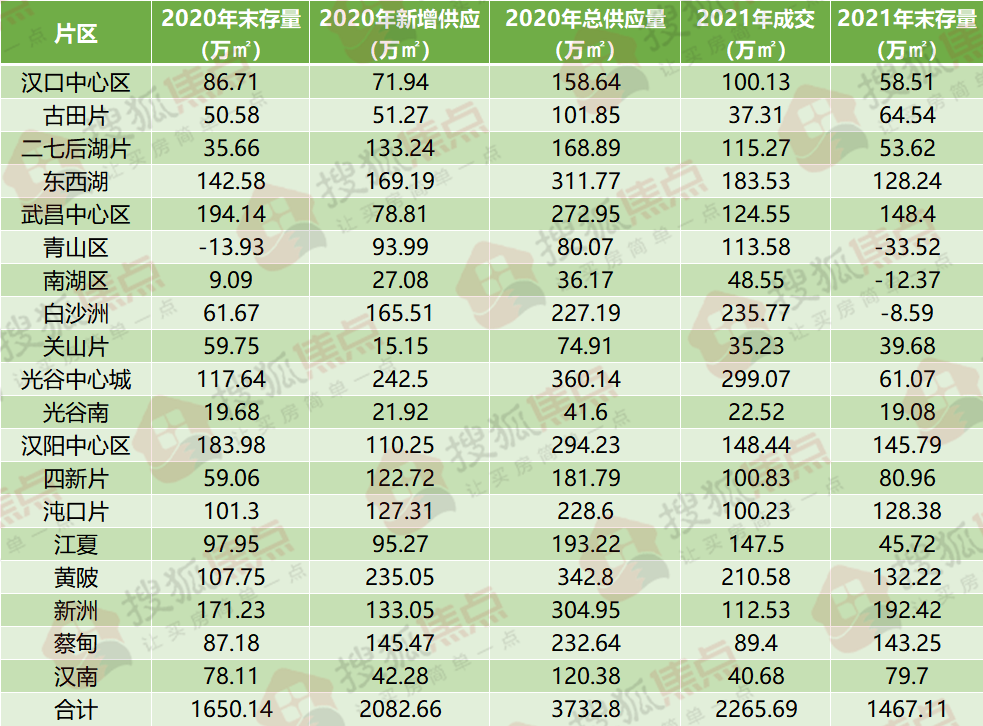

从市场供求面去看,截止2021年末武汉新房住宅总体去化周期11.7个月,武汉楼市将出现结构性供求失衡。

据统计,2021年,武汉新房住宅总供应3732.80万方,销售2265.69万方,供大于求,总体供求出现逆转逼近健康线。截止2021年12月末,武汉已批准尚未网签的商品住房约20万套,面积2334.65万平方米,截止2021年末去化周期11.7个月,较去年大幅增加。

2021年武汉多数片区供应增长,尤其在下半年库存去化压力急剧增大,其中黄陂、新洲、东西湖、黄陂、白沙洲等区域面临较大销售压力。

2020年与2021年新房存量对比图

2022年预计高端需求保持强劲,武汉楼市刚需产品尤其是远城区需求下降。二三级市场将持续深度分化,新房和二手房价格和需求差异增大。房企库存增幅升高。

依照2021年的增长轨迹来看,2022年预计新建住宅新增供应约1817.58万方,同比下降22.18.加上2021年结转的库存量,2022年预计总供应3284.69万方(含库存和政府团购),以2021年月销量算预计周期超过17个月。

可以预见2022年,在供大于求的房地产市场中,购房者手握更大的选择权。他们对于房子的质量、地段以及保值等将有了更高的要求,价值在此时便显得尤为重要了,房屋品质也将进入“内卷”时代。

楼市分化,板块价值凸显

从市场成交数据来看,2021年武汉商品房(不含限价保障房)成交约20万套,同比增长24.4%。成交面积约2265.69万方,同比增长26%,增长明显。同时二手房住宅成交量约11万套,同比增长17.2%,成交面积974.30万方,同比增长19.5%。

2021年全年成交数据

从数据可以看出,武汉楼市呈现出明显的前高后低特征,上半年高歌猛进,下半年顺势下滑。楼市价格及区域也将从四六分化向着二八分化转变。

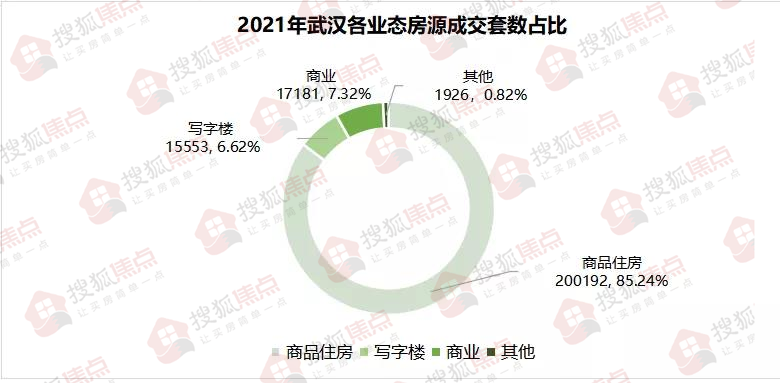

2021年武汉各业态房天成交占比

分区域来看,新房住宅总体集中在光谷东、洪山区、汉阳、东西湖等热门区域,但武昌中心区、南湖等片区占比上升,古田、汉南、新洲、江夏等明显下降。

2021年新房网签分布图

从数据可以明显看出,板块,成为了城市的肉身,决定着区域楼盘的价值。

图表中反映出成交量最高的几个板块——东湖高新,洪山,汉阳

你会发现,要进入武汉排名最靠前的强区,从综合素质上考量,这些板块的居住价值,在肉眼可见的呈现。

光谷中心城从管委会搬迁开始,光谷中心城配套陆续落地。整个新区的兑现速度,是市场认同光谷东的基础。

此前一直被嫌弃的洪山白沙洲,随着武船的拍卖,也没剩下几块地了。

汉阳滨江更不用说,本就是主城区,随着万达广场、万科未来中心VFC等大型商业体开业,区域内的经济bug逐渐被弥补。

三环的底线,被不断加固。比如白沙洲,整体价格稳在1.8万/平;兑现度更高的后湖,价格可以冲上2.3万/平左右。这是经历过一轮冲刷后,这些板块能守住的价值基底。

写在最后:

以上我们从政策基本面,市场面,土地层面等多个层面分析了2022年楼市的可能,虽然无法敲定整年的方向,但上半年的楼市指向似乎是明确的,大方向是“稳”的,伴有适度回暖可能。

宽松的货币政策,带来存量需求的释放,成交量的起色,但是否具有延续性尚需观察。

年后开发商逐步收回折扣,对市场的判断更多转向了务实,毕竟好房质量的比拼才是王牌。未来楼市将是优质区域的优质项目之间的较量。而空有IP却无实际价值托底的区域将面临库存压力。